一个「绝美」的资本运作案例

一个「绝美」的资本运作案例

对于大多数企业家来说,在经营方面是行家里手,但对于资本运作和股权重组比较陌生,特别是对一系列眼花缭乱的资本运作手法有些晕,下面通过一个案例,介绍:

1、充分利用资本运作,实现税收洼地节税或者快速上市的目标;

2、极限运用股权重组的三种方法:增资、减资、转让;

3、通过股权重组变更为同一控制人下的兄弟公司,享受同一控制人下的资产划拨税收优惠政策,并满足快速IPO的基本条件;

一、 案例背景

1、经营主体公司介绍

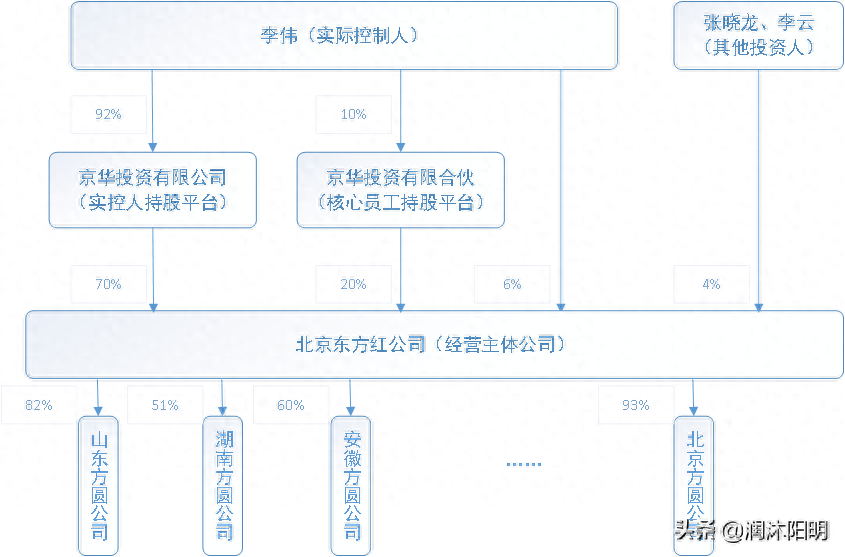

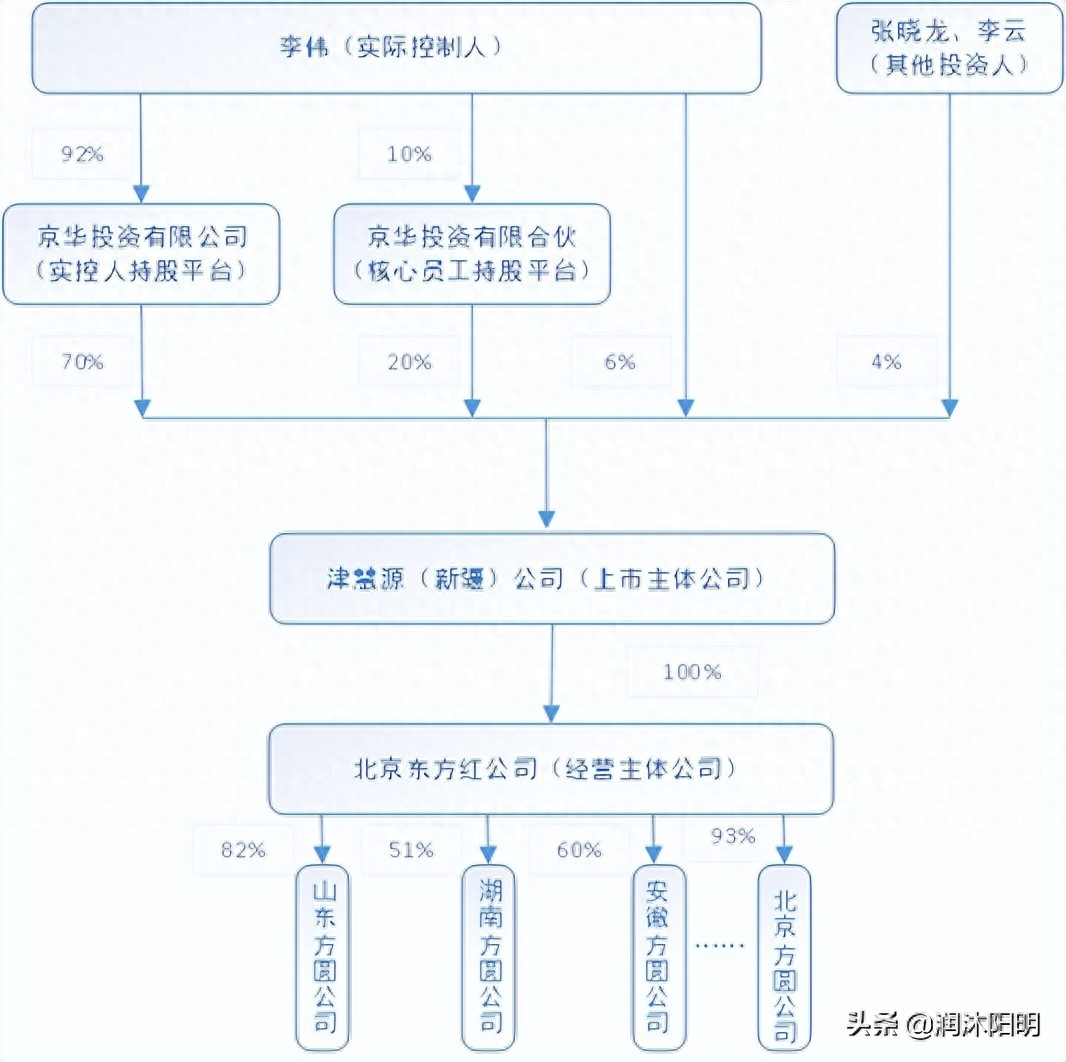

北京东方红公司是案例中的经营主体公司,主要从事化学制药的研发、生产、销售,成立于2003年,李伟是实际控制人,北京东方红公司有多家销售型的控股子公司,具体股权结构如下:

图1:资本运作前集团整体架构

案例中:实际控制人李伟通过实控人持股平台——京华投资有限公司,对主体公司持股并实施控制;通过核心员工持股平台——京华投资有限合伙,与公司核心骨干员工达成股权激励;直接持股主体公司6%股权,为了上市成功后,卖出股份变现;张晓龙和李云,与李伟个人关系较好,直接投资了李伟创办的北京东方红公司。

2、上市平台公司介绍

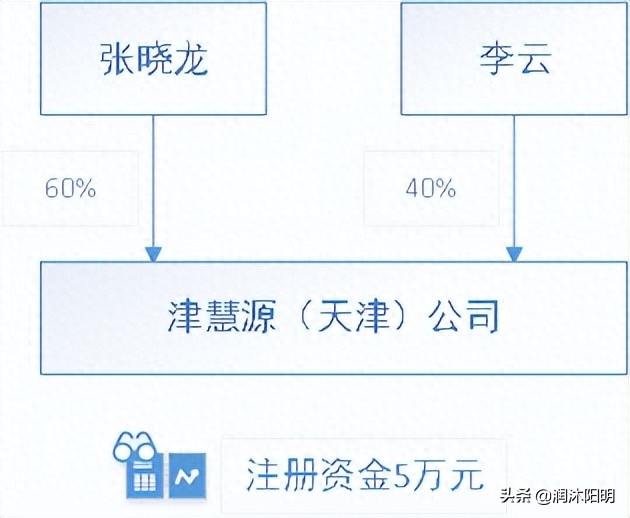

2008年3月,张晓龙和李云,在天津成立了津慧源公司,计划开展港口贸易。

图2:成立时津慧源公司架构

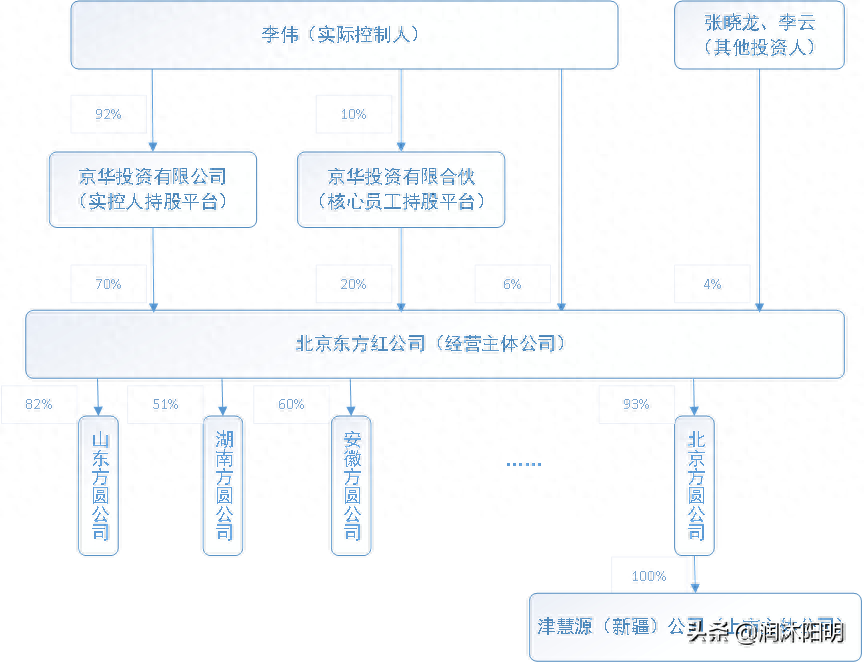

2008年6月北京东方红在北京的销售公司——北京方圆公司,向津慧源认缴注册资金995万元,计划开展国际医药贸易,但因市场条件发生变化,公司成立后并未开展实际业务。

图3:北京方圆公司入股后津慧源的公司架构

二、 资本运作的目的

1、A股快速上市的困局

2009年以来化学制药行业得到快速发展,为满足公司快速发展的资金需求,实际控制人李伟,想尽快实现北京东方红公司在A股的上市计划。

北京东方红公司在财务数据、合格性等均符合A股上市公司要求,但注册地在北京的公司,IPO排号至少需要3年以上。

2、享受新疆地区的优惠政策

国家为鼓励西部地区的发展,新疆可享受IPO绿色通道,而且新疆地区公司的税收优惠多!那最好的方式就是把北京东方红公司迁址到新疆,这样可行吗?

因为公司享受了北京当地政府的各项优惠政策,资产较重,另外工商流程容易但税务清算麻烦,所以,将北京东方红公司迁址到新疆,享受IPO绿色通道和更多税收优惠,基本不可能实现!那如何解决快速上市的需求?

3、选定上市平台公司

为达到上述目的,选定津慧源(天津)公司作为上市主体,因为津慧源成立后,未实际开展业务,所以迁址新疆不存在任何问题。

但津慧源未开展任何业务,如何实现上市?津慧源作为北京东方红公司的孙公司,如何将经营主体公司——北京东方红公司的业务并入津慧源?

且看如下资本运作的手段……

三、资本运作开始

1、对上市平台公司实施重组前的准备

第一步:对出资未到位部分的注册资金实施减资

鉴于2008年6月北京方圆公司向津慧源认缴注册资金995万元,截至2009年3月已实缴205万元。2009年4月津慧源召开股东会,将注册资金未到位的790万元实施减资,即注册资金由1000万元减资至210万元。减资后,津慧源股权结构为:北京方圆公司出资205万元(占比约97.62%),张晓龙出资3万元(占比约1.43%),李云出资2万元(占比约0.95%),全部出资均为实缴出资。

图4:减资后津慧源的股权结构

第二步:股权收购后,成为全资公司

2009年5月,张晓龙及李云将全部股权转让给北京方圆公司。至此北京方圆公司100%持有津慧源(天津)公司的股权。

第三步:迁址和更名,完成重组前的准备

2009年6月津慧源(天津)公司迁址到新疆,并更名为津慧源(新疆)医药科技有限公司(未来上市主体),重组前的准备就完成了。

图5:重组前集团整体架构

2、通过股权转让,实现经营主体与上市主体为同一控制人下的兄弟公司

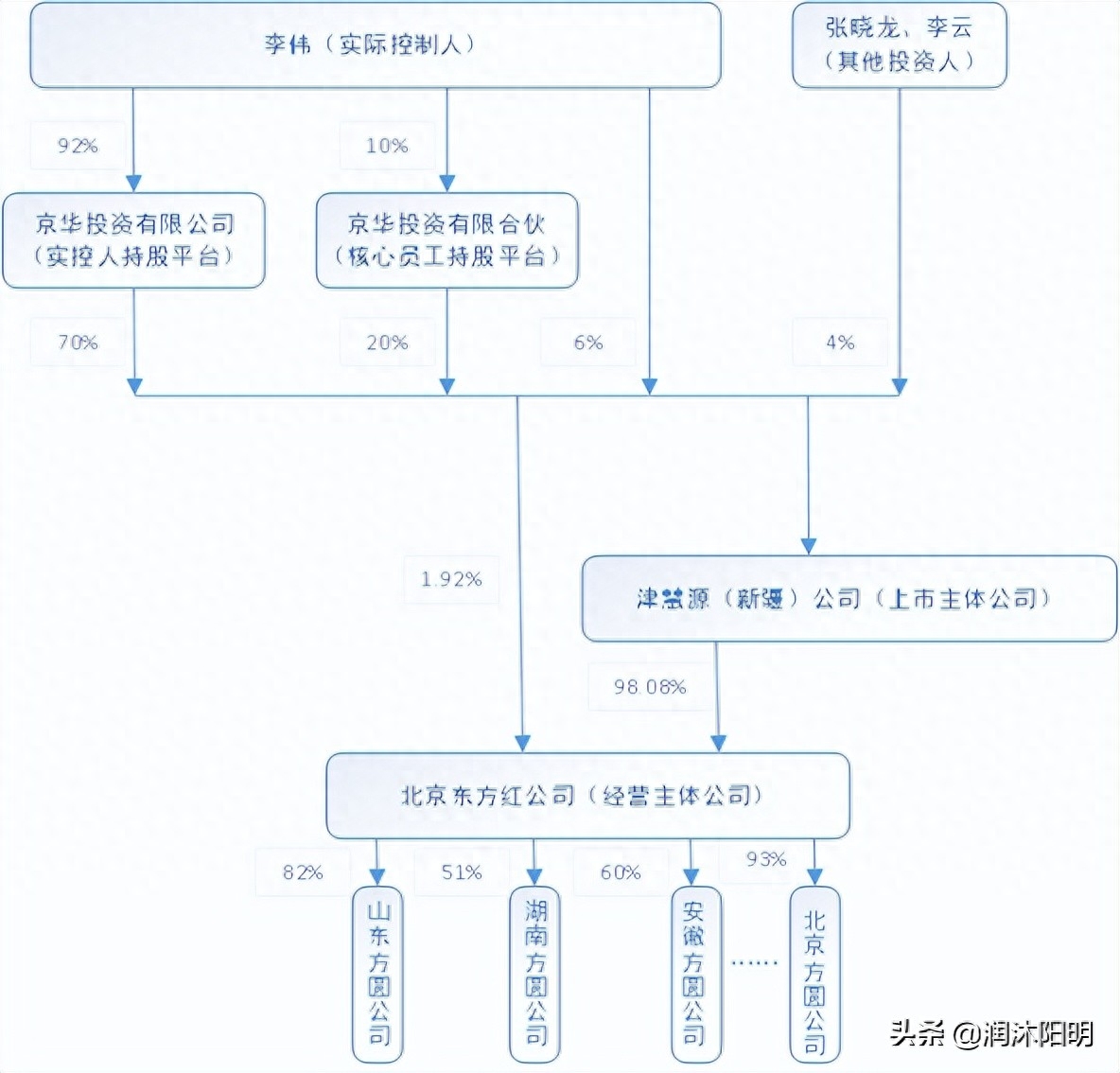

2009年8月,北京方圆公司股东同意将其持有的津慧源(新疆)公司全部股权分别转让给京华投资有限公司70%、京华投资有限合伙20%、李伟6%、张晓龙及李云4%。

转让后,北京东方红公司(经营主体)和津慧源(新疆)公司(上市主体)拥有相同的股东,并由实际控制人李伟控制,形成同一控制下的兄弟公司关系,这时两公司合并就构成同一控制下合并,这是关键的一步!

图6:股权上浮——经营主体与上市主体成为同一控制下的兄弟公司

3、通过股权转让,将业务主体变成上市主体的全资子公司

(1)仅实施股权转让存在的问题

北京东方红公司注册资金1000万元,经过多年的发展,公司未分配利润高达4亿元,直接通过股权转让的方式将北京东方红公司股权转让给津慧源(新疆)公司,会造成股东的大额所得税问题,粗略计算:(40000万元-1000万元)×20% = 7800万元

(2)解决所得税问题的方案——先增资再减资

如何解决所得税问题?方案为:北京东方红公司先减资,然后由津慧源(新疆)公司向北京东方红公司增资,大幅降低原股东(全体少数股东)在北京东方红公司的持股比例,可达到降低股权转让的大额所得税问题。具体如下:

2009年9月,北京东方红注册资金从1000万元减至50万元,各股东持股比例保持不变;2009年11月,津慧源(新疆)公司(上市主体)以货币方式对北京东方红公司(业务主体)增资2550万元,占98.08%的股份,并相应修改公司章程。增资完成后,北京东方红(业务主体)注册资金为2600万元,成为津慧源(新疆)公司(上市主体)的控股子公司。

图7:先减资再增资后的股权结构

这样处理后,北京东方红公司的未分配利润金额还是4亿元,但是原股东(全体少数股东)的持股比例变化成1.92%后,享有的未分配利润份额变为4亿元×1.92%=768万元,这样的话,所得税金额粗略计算为:(768万元-50万元)×20%=144万元。所得税从原先的7800万元,降低为144万元!

此时,再实施股权转让,就没有任何障碍!

(3)实施股权转让,实现津慧源全资控股北京东方红公司

2010年1月,北京东方红公司(业务主体)全体少数股东,把剩余的1.92%股权以账面净资产768万元转让给津慧源(新疆)公司(上市主体),北京东方红公司(业务主体)成为津慧源(新疆)公司的全资子公司,相关业务及资产均纳入津慧源(新疆)公司。2010年4月津慧源(新疆)公司在A股成功上市!

图8:重组完成后集团整体架构

四、 案例总结

1、选定无实际经营业务的壳公司——津慧源(天津)公司作为上市主体,并通过对该壳公司减资和股权转让,成为集团体系下的全资公司;

2、将壳公司迁址新疆,更名为津慧源(新疆)公司,享受A股上市的绿色通道;

3、通过股权转让将津慧源(新疆)公司(上市主体)整合为北京东方红公司(业务主体)的同一控制下兄弟公司——这是实现快速上市很关键的一步(同一控制下的企业合并);

4、为解决业务主体——北京东方红公司,股权转让大额所得税的问题,先减资再增资,降低原股东(全体少数股东)占未分配利润的份额,再实施股权转让,将业务主体北京东方红公司下沉为上市主体津慧源(新疆)公司的全资子公司。

-

- 心痛!沉没游艇中有2名武汉人,1人获救1人遇难

-

2023-12-02 15:47:15

-

- 日本动漫主题大盘点!

-

2023-12-02 15:45:00

-

- 刘銮雄最近的闹剧:甘比的忍是我们想象的吗?

-

2023-12-02 15:42:46

-

- 八路军六位师长出了五个元帅,为啥新四军七位师长才出三位大将?

-

2023-12-02 15:40:31

-

- 曾走进你心让你落泪的歌词:你一出场,别人都显得不过如此

-

2023-12-02 15:38:16

-

- 首善曹德旺,捐120亿,孩子活得不如路人甲,曹晖:父亲教得好

-

2023-12-02 15:36:01

-

- 推荐我家的十道拿手菜,个个有特色做法还简单易学,请客有面子

-

2023-12-02 10:02:01

-

- 梦想再启航!高州四大中学复习班招生简章一文看完

-

2023-12-02 09:59:46

-

- 机械制图:齿轮画法

-

2023-12-02 09:57:31

-

- 关于安徽公安职业学院你想知道的都在这里!

-

2023-12-02 09:55:16

-

- “神童”尹希:12岁考入中科大,哈佛最年轻正教授,加入美国国籍

-

2023-12-02 09:53:02

-

- 您可以尝试的8种最佳Deepfake应用程序和网站

-

2023-12-02 09:50:47

-

- 单挑荒野纪录片:德爷空降委内瑞拉,开局捡肉,这是开挂的节奏?

-

2023-12-02 09:48:32

-

- 足坛现役十大中锋排名,是你心中的排名吗?

-

2023-12-02 09:46:17

-

- 诸子百家中著名阴阳家除了邹衍,各个时期有哪些代表人物?

-

2023-12-02 09:44:02

-

- 朴槿惠亲侄子,国民贵公子,殷志源为啥走上初丁之路?

-

2023-12-02 09:41:47

-

- 《1921》里一闪而过的“小人物”,透露了几个“一大”会议的细节

-

2023-12-01 08:18:10

-

- 泽拉战役:东方骨灰级反罗马斗士的最后大胜

-

2023-12-01 08:15:55

-

- 为爱生女半年后,张碧晨真的凉凉了?

-

2023-12-01 08:13:41

-

- 可爱的中国奋进的上海这里是小昆山镇!

-

2023-12-01 08:11:26

雌性大象生殖结构及原理

雌性大象生殖结构及原理 和天下多少钱一条,1000元一条(拥有多个不同的系列)

和天下多少钱一条,1000元一条(拥有多个不同的系列)