造纸行业全景扫盲

造纸行业全景扫盲

〇 前言

纸这么一个对于大众是再稀疏平常不过的东西,但你可能不知道造纸行业有经济“晴雨表”之称。因为纸的运用场景太过广泛,涉及到我们生活工作的方方面面,它的使用情况也就很自然的和整个社会的经济活动建立起紧密的关联。

最近与纸密切相关有两个新闻,一个是全球最大纸浆生产商和出口商巴西企业 Suzano 近期宣布其桉树纸浆在 中国的售价将下调,这也是2021年底以来的首次;二是2022年12月26日,国家卫健委发布《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》。第一条消息预示着纸浆降价过去一年以来维持高位的局面有望改变,下游行业成本端将显著受益;第二条消息预示着随着国内疫情政策的优化2023年社会经济将回归正常,纸的需求也将提升至正常水平。供给端和需求端同时改善,这个行业我们有必要多了解下。

一、纸的需求2021年我国纸消费量12648万吨,较上年增长6.94%,人均年消费量为89.51千克(14.13亿人)。2012~2021年,纸及纸板生产量年均增长率1.87%,消费量年均增长率2.59%。

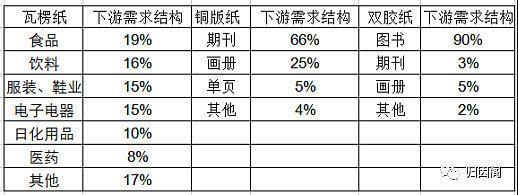

前面我们说的纸,并将其归为一个东西,但实际纸的品类繁多,按照下游需求进行分类,主要的品类以及需求情况如下表所示。从图可以很清晰的看到,新闻纸因为行业萎缩需求也在不断萎缩,其他文化纸诸如印刷纸和铜版纸也没有显著增长。生活用纸以及与包装相关的箱板纸则受益于大众生活水平提高仍有约5%的增长。特种纸因为涉及到的品类较为复杂,这不展开分析。

几个主要纸品类下游需求结构如下。

二、造纸主体

2021年全国纸及纸板生产企业约2500家,全国纸及纸板生产量12105万吨,较上年增长7.50%。制浆造纸及纸制品全行业2021年完成纸浆、纸及纸板和纸制品合计28021万吨,同比增长9.89%;其中:纸及纸板产量12105万吨,较上年增长7.50%;纸浆产量8177万吨,较上年增长10.83%;纸制品产量7739万吨,较上年增长12.81%;全行业营业收入完成1.50万亿元,同比增长14.74%;实现利润总额885亿元,同比增长6.92%。

行业资产总计1.63万亿元,2021年这个行业最近几年来的景气高点ROA仅5.4%,行业总体属于盈利能力非常一般的制造业。2022年年中行业亏损企业2,064家,占28.05%,同比增加455家,当前属于行业的一个新的低谷期。

仅以产量论不同的品类下也产生了不同的龙头,其中包括箱板纸的玖龙、白卡纸和铜版纸龙头APP、双胶纸龙头太阳。

因为不同纸张品种下游差异和不同的细分品类集中度,带来不同的需求差异和竞争格局差异,最终形成了具有一定差异的周期性。其中,文化纸因为下游需求相对稳定,主要受季节需求波动影响,和宏观经济的关联度较弱。铜版纸和箱板纸等与消费行业密切相关,行业景气度关联性很高。

2020年以来,造纸行业的新增固定资产投资创历史新高。梳理最近几年的行业产能扩产情况,造纸主要扩产方向在白卡纸,目前,白卡纸行业集中度较高,行业四大集团金光纸业、博汇纸业(金光纸业子公司)、晨鸣纸业、万国太阳整体产能超过1000万吨,CR4达到70%+,处于各纸种前列。但2020年限塑令以来,多家纸厂公布了新增扩产计划,包括头部四家,玖龙、五洲、仙鹤等细分龙头、和部分非上市企业,最近10年新增产能规划约1000万吨(较2020年翻倍),长期而言白卡纸的盈利有赖于限塑令的推进进度。但仅从2023年来看,行业增产100万吨,伴随需求回升供需仍将保持在紧平衡。

具体行业产能数据在此就公开了。

三、纸张上游

纸张上游是纸浆,其成本占造纸比例约为70%。根据品类不同分为木浆和废纸浆。我国造纸对外原材料依赖很高,木浆对外依赖接近65%,废纸25%依赖进口。造纸木浆中以阔叶浆占比60%以上,国内难以种植针叶浆,所以针叶浆使用占比较小,仅占20%~30%。针叶浆的特点是纤维较长,可以较好的提升纸张的韧性和强度。

原材料价格经常大幅波动,让纸浆产业链垂直整合成为保障生产的重要举措,头部企业优势。金光纸业作为全球纸业第一,在林浆纸布局上远远胜出国内企业,而国内企业中太阳纸业在这条发展路线上则走在同行前列。

四、行业跟踪

作为典型周期行业,行业跟踪指标主要从下游需求(国内信贷规模、造纸PPI)、上游供给(纸浆价格和产能)、行业产能(现有产能和开工率)、库存(产成品库存)、价格(各制品价格)和盈利亏损(行业亏损面)等角度展开。

当前经济复苏仍在路上,造纸这个经济晴雨表也不会远。

简单聊到这。大家觉得这样行业如何?一起来说说!

作者:静待花开十八载链接:https://xueqiu.com/8032421430/241189673来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

-

- 叶璇像穿小孩的裙子,吊带低胸装身材丰满,蕾丝裙太透漏出安全裤

-

2024-07-12 09:09:40

-

- 民国的广西军阀都有哪几个人

-

2024-07-12 09:07:26

-

- 曾经威震北京的二环十三郎如今何在?

-

2024-07-12 09:05:11

-

- 辛弃疾是这首词是真狂,男儿到死心如铁,写得比李白还要更加张狂

-

2024-07-12 09:02:56

-

- 昌乐及第中学:完善教学评价制度,持续提升育人质量

-

2024-07-12 09:00:42

-

- 2岁娃送别军人宝爸,飞跑到爸爸面前大哭,让人很心酸

-

2024-07-12 08:58:27

-

- 一首好听的英文歌《Long Live》给所有努力成长的人

-

2024-07-12 01:02:31

-

- 夜读 | “铁娘子”离婚 一堂生动的风控教育

-

2024-07-12 01:00:16

-

- 波塞冬水上王国,一个神话的世界。位于哈尔滨松花江避暑城

-

2024-07-12 00:58:01

-

- 艾莎公主来天津啦!

-

2024-07-12 00:55:46

-

- 永仁县:新成昆线上的“中国阳光城”

-

2024-07-12 00:53:31

-

- 萌犬细节点缀!欧文签名战靴 Kyrie 5 再曝新配色

-

2024-07-12 00:51:17

-

- “鲲龙”AG600:海天之间“会飞的船”

-

2024-07-12 00:49:02

-

- 争夺财产、反目成仇,十部TVB经典豪门斗争剧大盘点!

-

2024-07-12 00:46:47

-

- 昆明这些小众铁轨拍照地,文艺复古怀旧风,都能来一波!

-

2024-07-12 00:44:33

-

- 藏在行李里的 大学生活

-

2024-07-12 00:42:18

-

- 【安全常识】燃气常识千万条,用气安全第一条!

-

2024-07-08 03:22:51

-

- 不用拜师学艺 对着屏幕就能学会川剧绝活“变脸”

-

2024-07-08 03:20:36

-

- “少年与爱永不老去,即便披荆斩棘,丢失怒马鲜衣。”

-

2024-07-08 03:18:22

-

- 想念乔任梁,四张乔任梁不同阶段的照片

-

2024-07-08 03:16:07

火影同人动漫资源库_同人作品火影动漫

火影同人动漫资源库_同人作品火影动漫 和天下多少钱一条,1000元一条(拥有多个不同的系列)

和天下多少钱一条,1000元一条(拥有多个不同的系列)